- 自己査定

自己査定の前に通常、信用格付から行う

信用格付とは、債権先企業を信用力に比例して1-10段階のランク付けを行うこと

基本的には決算書の定量情報、経営者の資質ならび企業の技術力などの資質、能力による定性情報から判定することになっている。

その上で、ランク毎に正常先、要注意先(さらに要管理先とその他要注意先に区分)、

破綻懸念先、実質破綻先、破綻先に区分する。所謂、債務者区分する。

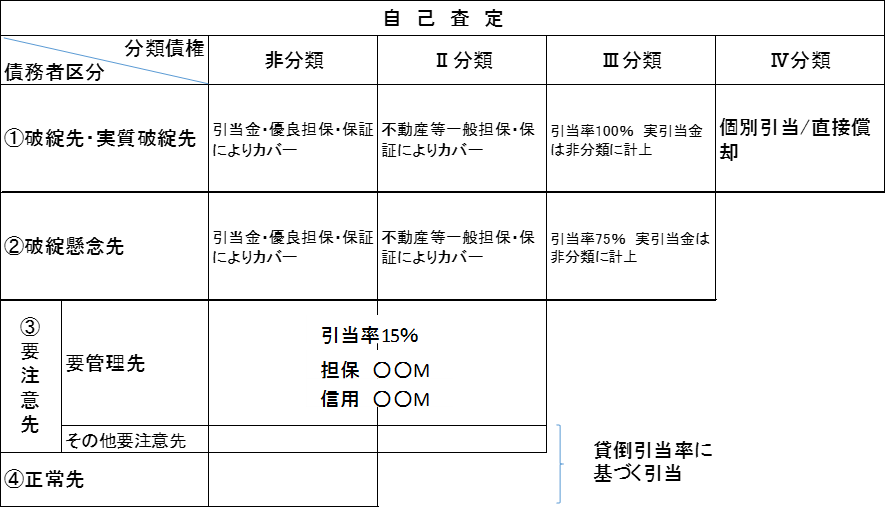

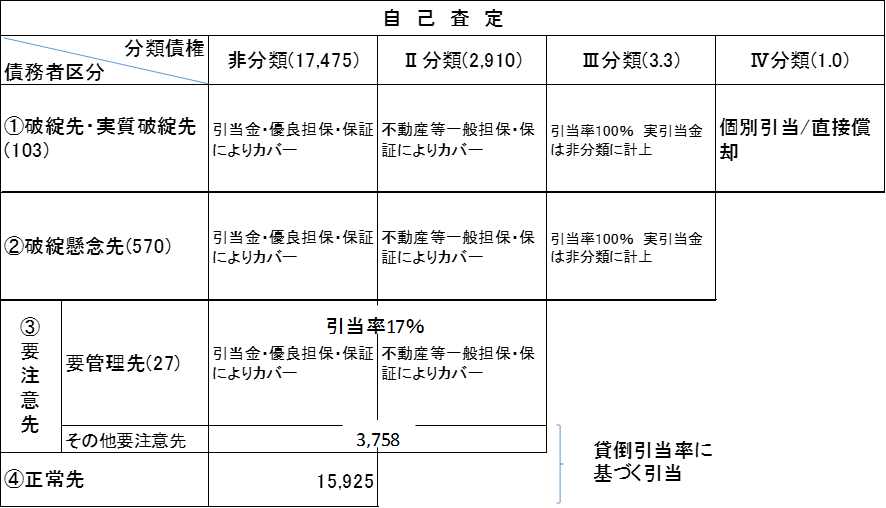

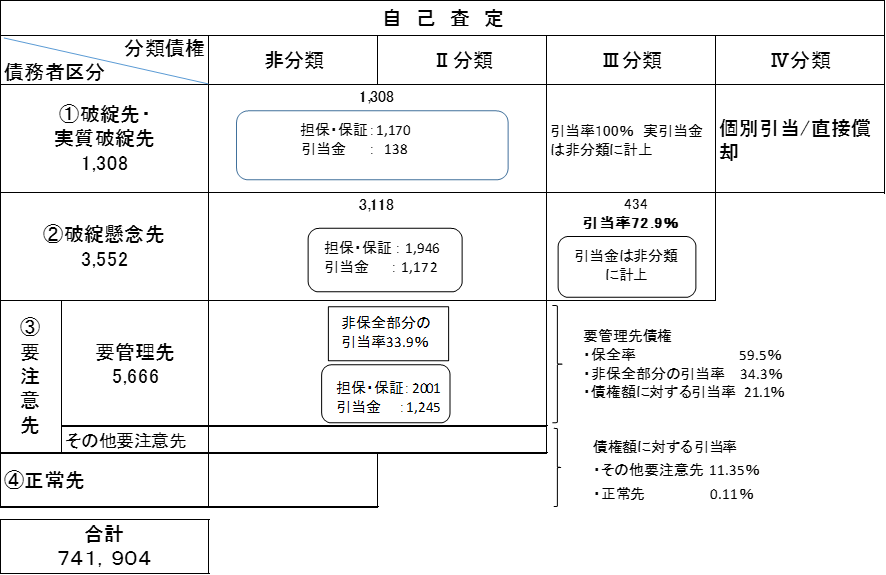

- 債務者区分は以下の通り

上記の○で囲んだ部分(要管理先以下)が「不良債権」とよばれている。

尚、信用金庫が取引する中小・零細企業等には後述する「金融検査マニュアル(中小企業編)」にあるように、当該企業の技術力、販売力や成長性、代表者等の役員に対する報酬の支払状況、代表者等の収入状況や資産内容、保証状況と保証能力等を総合的に勘案し、当該企業の経営状態を踏まえて判断するものとするとされている。

- 債権分類

上記の債務者区分は、債務者企業の信用力のみにより区分しているが、我々からすれば十分な担保・保証を取れていれば、債務者企業の信用力に関わりなく債権の回収が図れる。そこで、担保・保証による保全の状況を勘案してさらに債権を分類する。

| 非〔Ⅰ〕 分類 | 回収の危険性又は価値の毀損の危険性について、問題のない債権 |

| Ⅱ分類 | 債権確保上の諸条件が満足に充たされないため、あるいは、信用上疑義が存する等の理由により、その回収について通常の度合いを超える危険を含むと認められる債権等の資産 |

| Ⅲ分類 | 最終の回収又は価値について重大な懸念が存し、したがって損失の可能性が高いが、その損失額について合理的な推計が困難な資産 |

| Ⅳ分類 | 回収不可能又は無価値と判定される資産 |

その結果、債権分類は、債務者区分と担保・保証による保全の状況により以下のように整理される。

| 正常な運転資金 ☆1等 | 優良担保☆2・優良保証☆3による保全部分 | 一般担保☆4・一般保証☆5による保全部分 | 非保全部分 | |||

| 回収可能見込額 | 超過額 | |||||

| 正常先 | 非分類 | 非分類 | 非分類 | 非分類 | ||

| 要注意先 | 下記以外 | 非分類 | 非分類 | 非分類 | 非分類 | |

| リスケ・延滞債権等☆6 | 非分類 | 非分類 | Ⅱ分類 | Ⅱ分類 | ||

| 破綻懸念先 | - | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅲ分類 | |

| 実質破綻先 | - | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅳ分類 | |

| 破綻先 | - | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅳ分類 | |

- 1. 正常な営業を行っていく上で恒常的に必要と認められる運転資金

2. 預金等及び国債等の信用度の高い有価証券等及び決済確実な商業手形等

3. 公的信用保証機関の保証、金融機関等の保証等

4. 優良担保以外の担保で客観的な処分可能性があるもの。EX不動産担保等

5. 優良保証等以外の保証

6. ・不渡手形、融通手形及び期日決済に懸念のある割引手形

・赤字・焦付債権等の補填資金、業況不良の関係会社に対する支援や旧債肩代わり等

・金利減免・棚上げ、あるいは、元本の返済猶予など貸出条件の大幅な軽減を行っている債 権、極端に長期の返済契約がなされているもの等、貸出条件に問題のある債権

・元本の返済若しくは利息支払いが事実上延滞しているなどの履行状況に問題のある債権及び今後問題を生ずる可能性が高いと認められる債権

・債務者の財務内容等の状況から回収について通常を上回る危険性があると認められる債権

ディスクロ資料で各金融機関の中身を知る

- 貸出金使途別内訳

- 貸出金担保別残高内訳

661M/442,836M 総貸出残高に占める引当率 0.14%(S信用金庫)

5,566M/ 2,038,365M 総貸出残高に占める引当率 0.27% (J信用金庫)

2,230M/175,431M 総貸出残高に占める引当率 1.27% (K信用金庫)

2,465M/89,290M 総貸出残高に占める引当率 2.76%(W信用金庫)

2014年度の全国地銀の平均引当率 0.8%

年度の全国信金の平均引当率 1.4%

(出所:日本銀行金融機構局「金融システムレポート 2015/8」)

コメント